증시가 불안하다고 느껴질 때, 장기/적립식 투자로 구성할만한 포트폴리오들

요즘 미국 증시의 향방에 대해 이견이 많습니다. "건전한 조정이다"부터 "하락장의 전조다"라는 의견까지.. 원래 연금저축/IRP/변액보험까지 미국 증시 100%로 넣고 있던 터라 그간 든든하게 벌어왔지만, 금리의 변곡점이 보이려고 하는 현재 시점에선 주식에 100% 넣기만 하는 건 불안한 면이 없잖아 있습니다. 하지만 그냥 현금화해놓고 돈을 구석에 처박아 두기도 좀 뭣합니다. 파월이 말하길, 금리 예측은 FED 의장도 못 한다잖아요? 그래서 예전에 (제가 주식 스승님으로 삼았던 분 들 중 한 분께) 받은 포트폴리오 리스트를 알려드리고, 그중 제가 어떤 걸 선택했는지 보여드릴까 합니다.

소개할 5가지 포트폴리오

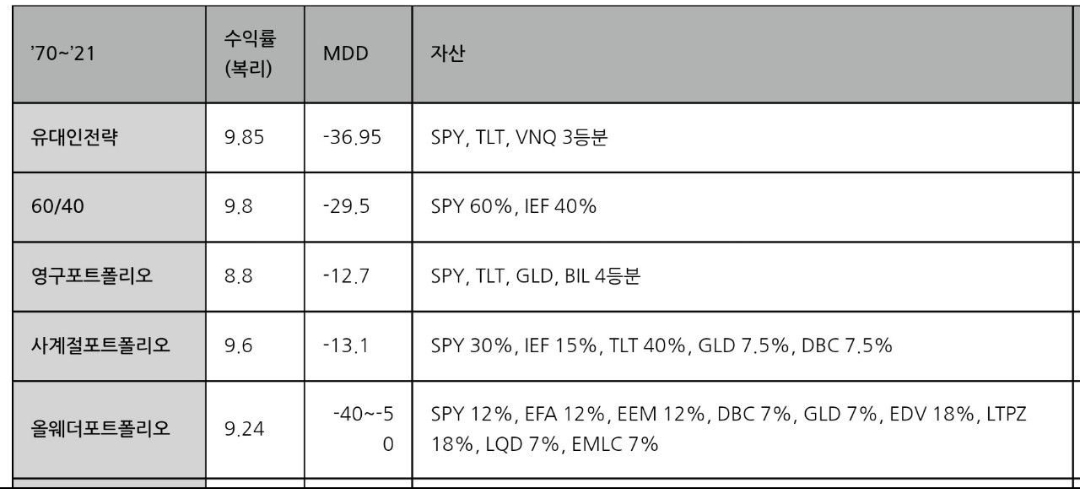

해당 포트폴리오는 1970~2021년 기간의 연평균 수익률과 MDD(최대 손실율), 그리고 자산 구성을 ETF로 보여주는 내역입니다.

유대인 전략 (Jews Strategy)

- 수익률: 9.85%

- MDD (최대 손실률): -36.95%

- 자산 구성: SPY, TLT, VNQ (3등분)

- 설명: 이 전략은 SPY(미국 주식), TLT(장기 미국 채권), VNQ(미국 부동산) 자산을 동일한 비중으로 나눠 투자하는 전략입니다. 이 포트폴리오는 주식, 채권, 부동산을 동시에 포함하여 다양한 자산에 걸쳐 분산투자를 하는 것을 목표로 합니다. 다만, 최대 손실률(MDD)이 높은 편이므로 시장 변동성에 상대적으로 민감할 수 있습니다.

60/40 포트폴리오

- 수익률: 9.8%

- MDD (최대 손실률): -29.5%

- 자산 구성: SPY 60%, IEF 40%

- 설명: 전통적인 60/40 포트폴리오는 주식(SPY) 60%와 중기 채권(IEF) 40%로 구성되어 있습니다. 이 전략은 주식과 채권의 혼합을 통해 안정성과 성장을 동시에 추구합니다. 일반적으로 장기적인 투자 전략으로 많이 사용되며, 채권의 비중이 시장 하락 시 포트폴리오의 안정성을 높이는 역할을 합니다.

영구 포트폴리오 (Permanent Portfolio)

- 수익률: 8.8%

- MDD (최대 손실률): -12.7%

- 자산 구성: SPY, TLT, GLD, BIL (4등분)

- 설명: 영구 포트폴리오는 주식(SPY), 장기 채권(TLT), 금(GLD), 단기 채권(BIL)을 동일한 비중으로 투자합니다. 이 전략은 모든 경제 상황에서 포트폴리오가 안정적인 성과를 낼 수 있도록 설계되었습니다. 자산 배분이 매우 분산되어 있어 비교적 낮은 최대 손실률(MDD)을 유지합니다.

사계절 포트폴리오 (All Seasons Portfolio)

- 수익률: 9.6%

- MDD (최대 손실률): -13.1%

- 자산 구성: SPY 30%, IEF 15%, TLT 40%, GLD 7.5%, DBC 7.5%

- 설명: 레이 달리오의 사계절 포트폴리오로, 주식, 채권, 금, 원자재를 혼합하여 다양한 경제 환경에 대응할 수 있도록 구성되어 있습니다. 이 전략은 시장의 변동성에 강한 편이며, 자산 간의 상관관계가 낮아 포트폴리오의 리스크를 분산할 수 있습니다.

올웨더 포트폴리오 (All Weather Portfolio)

- 수익률: 9.24%

- MDD (최대 손실률): -40~-50%

- 자산 구성: SPY 12%, EFA 12%, EEM 12%, DBC 7%, GLD 7%, EDV 18%, LTPZ 18%, LQD 7%, EMLC 7%

- 설명: 이 포트폴리오는 다양한 자산군에 투자하여 장기적인 안정성과 성장을 추구합니다. 주식(SPY, EFA, EEM), 원자재(DBC), 금(GLD), 채권(EDV, LTPZ, LQD, EMLC) 등이 포함되어 있으며, 각 자산군의 비중이 다르게 설정되어 있습니다. 자산군 간의 상관관계를 낮추고자 하는 목표로 설계되었지만, 최대 손실률(MDD)이 큰 폭으로 나타날 수 있습니다.

각 포트폴리오는 자산 배분의 비율과 구성에 따라 리스크와 수익률이 다르게 나타나며, 투자자의 위험 감수 성향과 투자 목표에 맞춰 선택할 수 있습니다.

내가 선택한 포트폴리오

저는 영구 포트폴리오 (Permanent Portfolio)를 선택하였습니다.

※ 영구 포트폴리오로 선택한 계기

- 안정성과 낮은 변동성:

- 영구 포트폴리오는 주식(SPY), 장기 채권(TLT), 금(GLD), 단기 채권(BIL)을 동일한 비중으로 분산 투자합니다. 이 포트폴리오는 경제 상황에 따라 각 자산이 서로 다른 역할을 하여 전체적인 포트폴리오의 변동성을 낮추는 특징이 있습니다. 이미지에서 나타난 MDD(최대 손실률)가 -12.7%로 다른 포트폴리오에 비해 가장 낮은 수준인 점에서 알 수 있듯이, 큰 손실을 피하려는 성향을 가지고 있는 투자자에게 매력적인 선택일 수 있습니다.

- 다양한 경제 상황에 대비:

- 영구 포트폴리오는 인플레이션, 디플레이션, 경제 성장기, 경제 침체기 등 다양한 경제 상황에서 안정적인 성과를 내도록 설계되었습니다. 예를 들어, 주식은 경제 성장기에 강세를 보이고, 금은 경제 불확실성이나 인플레이션 시기에 가치가 상승하며, 채권은 경기 침체기에 상대적으로 안정적입니다. 이러한 구조는 경제 변동에 따라 자산 간 균형이 유지되도록 하여 장기적인 안정성을 제공합니다.

- 투자에 대한 보수적인 접근:

- 포트폴리오의 구조상 큰 수익률을 기대하기보다는 안정적인 수익과 리스크 관리에 중점을 둡니다. 수익률(8.8%)이 다른 포트폴리오에 비해 다소 낮을 수 있지만, 낮은 최대 손실률을 고려하면 투자 리스크를 최소화하면서도 꾸준한 수익을 원하는 투자자에게 적합한 선택이 될 수 있습니다.

- 단순한 구조:

- 영구 포트폴리오는 자산을 4등분하여 동일한 비중으로 투자하기 때문에, 상대적으로 단순한 구조를 가지고 있습니다. 이는 포트폴리오 운용이 쉽고 관리가 간편하다는 장점으로 이어집니다. 투자자가 복잡한 자산 배분을 원하지 않거나, 정기적인 조정이 필요 없는 전략을 선호할 경우 좋은 선택이 됩니다.

여러 이유가 있지만, 제일 큰 이유는 안정성과 낮은 변동성입니다. 멘탈이 약한 투자자에게 투자를 지속함에 있어 MDD는 매우 중요합니다. 다 년간 투자로 제가 MDD -20%까진 무덤덤하게 버틴다는 걸 알게 되었습니다. 혹은, 투자 환경이 저를 그렇게 훈련시킨 것도 있고요. 그 이하의 변동폭이라면 꾸준히 투자할 수 있을 거라 생각합니다. 두 번째 이유는 단순한 구조입니다. 누군가에게 맡기는 것이 아닌 제가 직접 챙기는 구조이기 때문에 동일 비중만 챙겨가는 단순한 구조를 택하였습니다. 복잡하면, 지루해지니까요.

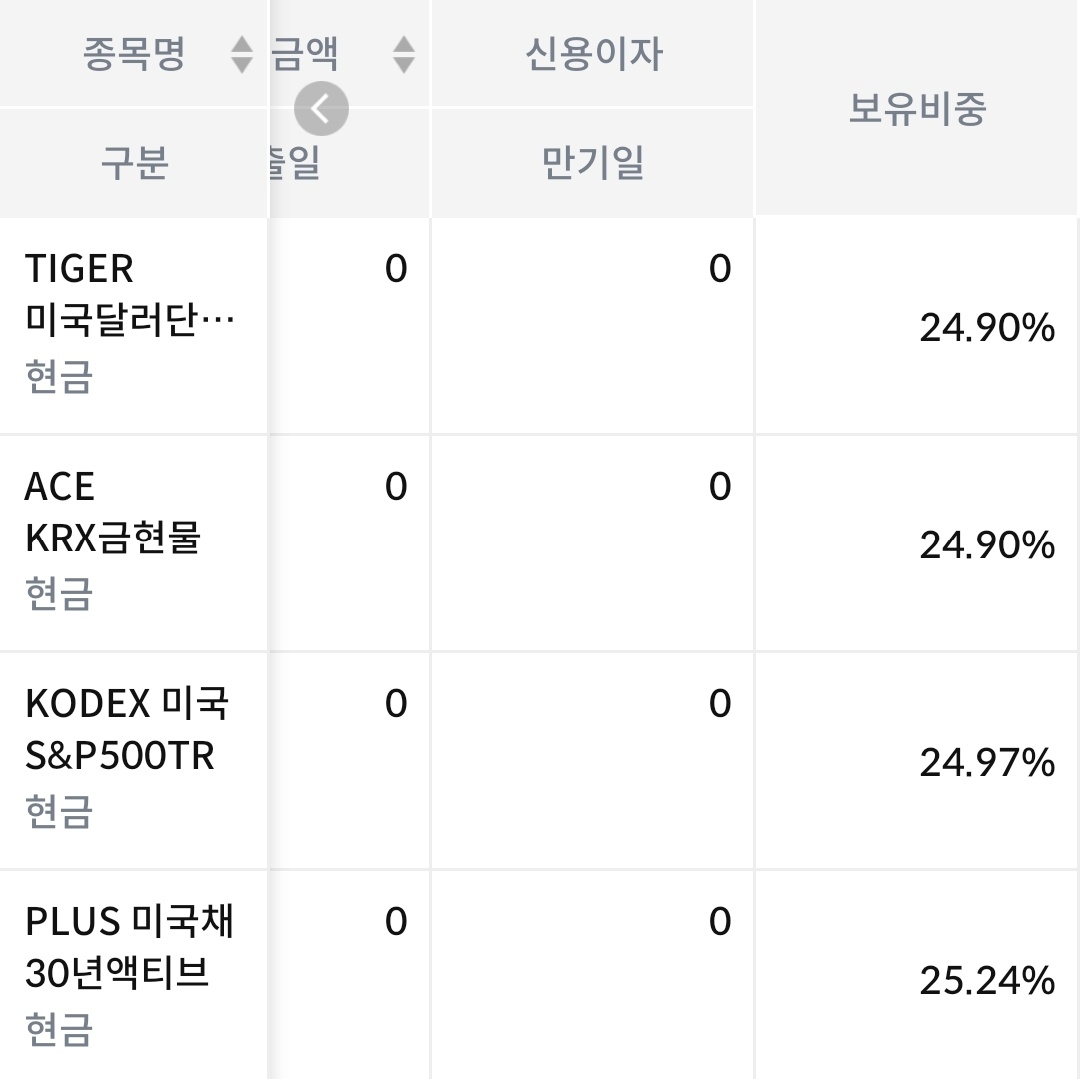

한국 증시 ETF로 꾸며보기

연금계좌으로 미국 직투자는 불가능하기에, 한국에 상장된 ETF 중 가장 근접한 것을 찾아보았습니다. 실제 해당 ETF들로 포트폴리오 전환까지 완료한 상황입니다. 제가 선택한 ETF가 의도치 않게 목적에 매칭되지 않거나 불합리할 수 있다는 점 명시드립니다.

미국 주식(SPY)

S&P 500 지수를 추종하는 ETF로, 미국 대형주에 광범위하게 투자합니다.

한국 증시에서 에센피 지수 추종 ETF는 매우 많죠. 그 중에서 제가 선택한 것은 KODEX 미국S&P500TR입니다. TR는 배당금 등을 투자자에게 돌려주지 않고 바로 재투자하기에 선택하였습니다.

미국 장기 채권 (TLT)

미국 20년 이상 만기 국채에 투자하여 금리 변동에 민감한 자산입니다.

저는 PLUS 미국채30년액티브입니다. "PLUS"는 한화자산운용의 ETF 브랜드명입니다. 기존의 "ARIRANG"에서 변경되었더군요.

금(GLD)

금 가격을 추종하는 ETF로, 인플레이션 헤지 및 안전자산 역할을 합니다.

ACE KRX 금현물을 택하였습니다. 나머지는 금 선물 ETF더군요. 딱히 상관은 없을 것 같긴 하지만..

미국 단기 채권 (BIL)

1년 이하 만기 미국 재무부 채권에 투자하여 안정성을 추구합니다.

제일 맞는 걸 찾기 힘들었고(사실상 없고) 가장 근접하다고 생각하는 걸 제 마음대로 골랐습니다. TIGER 미국달러단기채권액티브입니다.

-> 이건 지나고 생각해보니 단순 예금이나 CD금리 액티브, 혹은 CMA로 두는게 맞았다는 생각이 드네요.

만약 제가 선택한 사항에 오류나 틀린 점이 있다면 알려주시면 저도 많은 도움이 될 것입니다.

다들 평안하고 안정적인 투자 기원드리며 글 마칩니다.